Nagano Morita, a Division of Prager Metis CPAs

NAGANO MORITAは、プレーガー メティス米国会計事務所の日系部門です。

Nagano Morita, a Division of Prager Metis CPAs

NAGANO MORITAは、プレーガー メティス米国会計事務所の日系部門です。

会計税務情報 2024年4月9日号

Nagano Morita, a division of Prager Metis

米国新会計基準ASC 326によりCurrent Expected Credit Losses (CECL) モデルが非公開企業にも適用される。貸付金、売掛金、営業債権その他の金融資産に対する評価損の認識を、早期化することが目的になる。米国進出の日系企業は、売掛金等への貸倒引当金損失を、従来よりも早期に認識する観点から、新会計基準に基づき会計方針を改め、そうした会計方針の変更を、財務諸表上開示が求められることになる。今回は、こうした新しい会計基準の変更について、従来とは何が違い、何をしなければならないのかについて概説する。

1.背景

発端は2008年のリーマンショックまで遡る。この年、米国の住宅バブル崩壊とともに、低所得者向けのサブプライムローンの不良債権化、連鎖的な金融不安、世界的な株価下落、同時不況を招いてしまった。なぜこれら状況悪化をより早期に把握できなかったのか。こうした反省から、米国財務会計基準審議会(FASB)では、2016年に新たな指針を発表、それがASC 326を生み出したのである。すでに、この新しい会計基準は2020年から公開企業向けに適用されている。このたび、非公開企業に対しても2023年末期より適用されることになったのである。

2.CECL Model

従来基準の考え方によると、売掛金等の営業債権は、過去の趨勢から、現時点での損失可能性(probable)を計算、貸倒引当金を評価し計上していた。つまり、評価の目は過去に向いていた。それが、今回の会計基準変更により、将来的なReasonable and Supportable Forecastを、評価計算に加わることになった。売掛金に関して言えば、期末売掛金で期末に回収に問題のある部分を損失として引当てる考え方(Allowance for Bad Debts)から、決算時点で<将来的>に回収が見込まれない損失を、見積もるという考え方(Current Expected Credit Losses, Allowance for Credit Losses)に変更となる。それがCECL(シーセル)、将来予測的アプローチである。

3.見積方法の選択

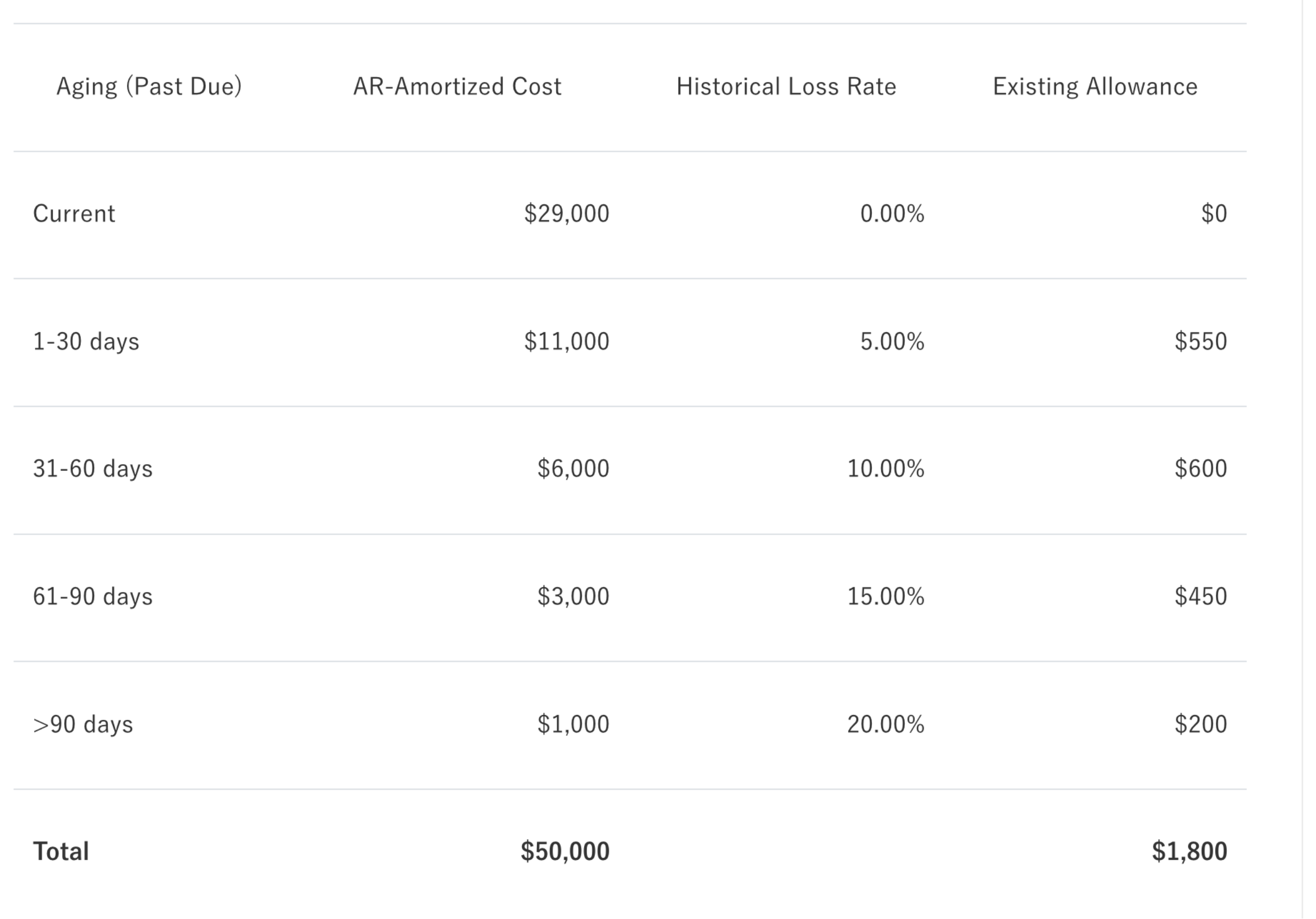

幾つかの見積方法の中から、会社は見積方法を選択することになる。次は、売掛金の貸倒引当金計算についての従来と新しい方法を比較出来る、分かり易い例、Aging reserve methodologyである。

<CECLモデル>

過去の貸倒率に加えて、現在から将来にかけての経済状況の予想を行い、貸倒予想率に修正を加える。将来に掛けての予想は、Reasonable and Supportable Forecastをベースとする。それに基づいた具体的なLoss Rate`は、その会社によるJudgmentalな判断、それをDocumentしなければならない。下記の例では、CECLモデルを適用した結果、将来的な経済予測は悪化すると判断、貸倒引当率を増加の調整を加える。

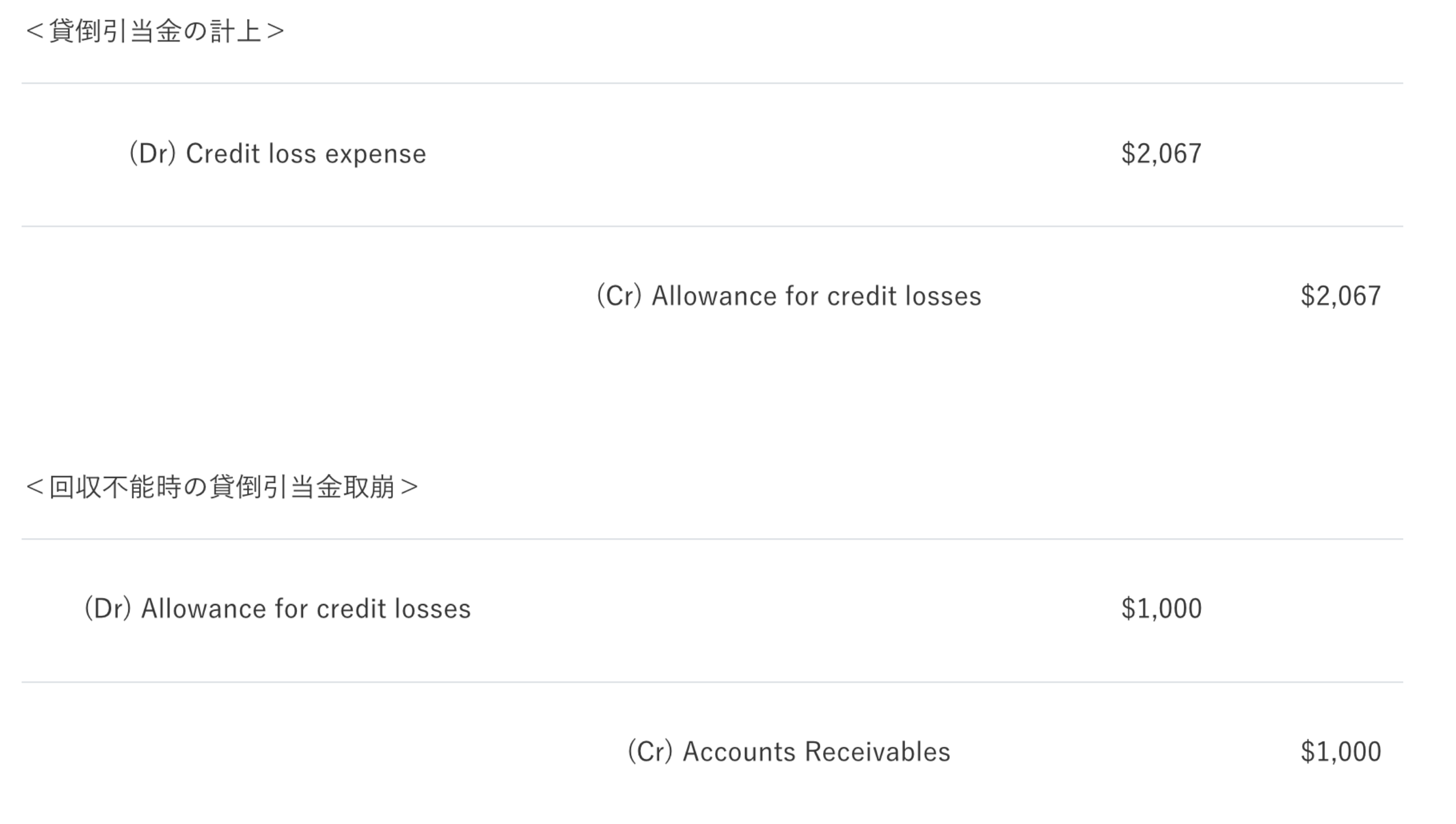

従来の方法では、売掛金$50,000に対する貸倒引当金$1,800であった。CECLモデルを適用することにより、貸倒引当金は$2,067に増加する。なお、貸倒引当金を計上する際の仕訳は、次のようになる。

<貸倒引当金の計上>

4.適用初年度と開示

新会計基準の期首(2023年1月1日)適用で従来の貸倒引当金とに重要な差額が発生する場合、期首剰余金への調整も必要になってくる(Cumulative-effect adjustment)。適用初年度においては、Notesにおいて、会計基準の変更とその影響、会計方針、影響額などについて開示する必要がある。また、適用初年度以降のFS Notesにおいては、この新会計基準の適用、見積方法等と貸倒引当金の期首から期末までのロール・フォワード・アナリシスを、Noteで新たに開示する必要がでてくる。

5.まとめ

新しい会計基準ASC 326の導入により、売掛金など営業債権の評価損を、将来予測を含めた新たなアプローチ、CECLモデルに基づいて、計算しなければならない。企業にとっては、従来に加えて新たな作業負担が増えることになる。しかしながら、財務諸表の利用者にとっては、より適正な資産評価で企業価値を分析することが出来ると言える。

<本ニュースレターは、米国における一般的な動向や情報をご案内する目的で配信しております。本件に関する具体的なご質問やアドバイス等は、専門家まで直接ご相談下さい。>